El cierre de SVB Financial Group Inc y la toma por parte de los reguladores bancarios del pasado viernes se debe a que la Reserva Federal de Estados Unidos elevó las tasas de interés y agrió el apetito por el riesgo de los inversionistas. Cronología del mayor colapso bancario desde 2008.

Una secuencia de eventos llevó a la quiebra de Silicon Valley Bank y a la posterior intervención de las autoridades estadounidenses, que hicieron lo propio con Signature Bank.

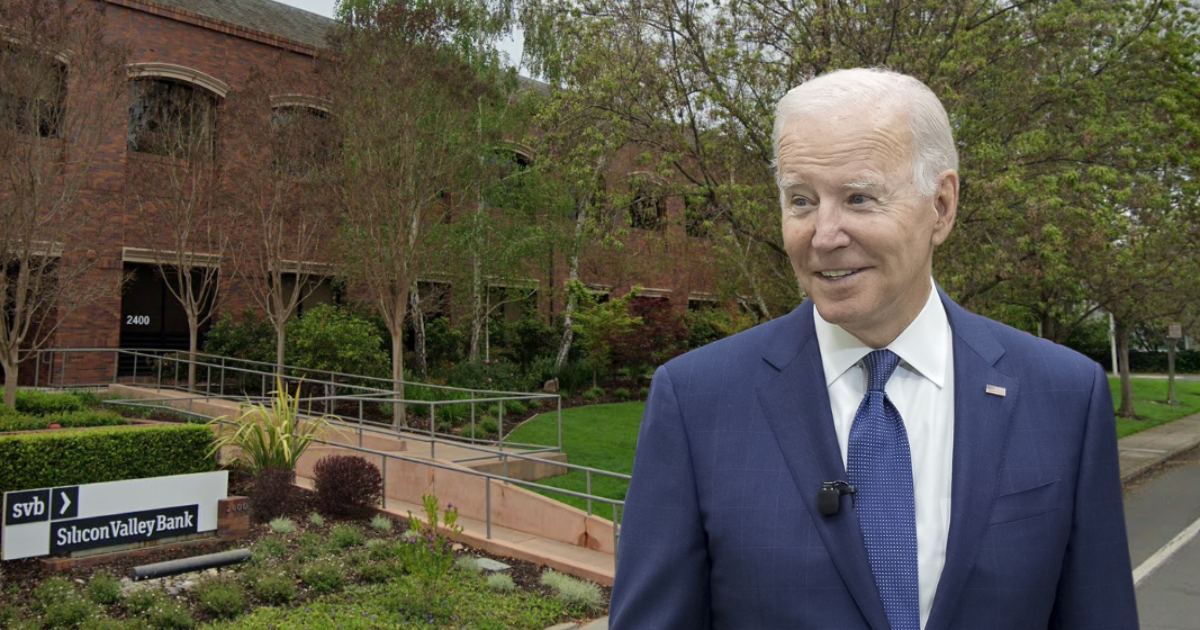

El presidente de Estados Unidos, Joe Biden, dio un parte de tranquilidad a los ahorradores y aseguró que su dinero está “garantizado”, mientras que las autoridades financieras del mundo monitorean la situación de cerca para evitar contagios.

Todo comenzó con el alza de tasas…

Desde el año pasado, la Reserva Federal ha venido elevando las tasas de interés desde sus niveles mínimos históricos pandémicos, en un intento por combatir la inflación. Cuando eso sucede, los inversionistas tienen menos apetito por el riesgo, ya que el acceso al dinero se encarece.

Esta situación en particular afectó a las nuevas empresas de tecnología, los principales clientes de Silicon Valley Bank. Las tasas interés altas desalentaron las ofertas públicas de acciones o bonos, así que algunos clientes del décimo sexto prestamista estadounidense comenzaron a retirar dinero para satisfacer sus necesidades de liquidez, en lugar de acudir al mercado bursátil.

En su búsqueda de dinero para cumplir con los retiros de sus clientes, Silicon Valley Bank decidió deshacerse de 21.000 millones de dólares en bonos del Tesoro en los que había invertido años antes. La regla reza que, cuando las tasas de interés suben, los precios de los bonos bajan.

Con bonos más baratos y poco apetecidos, esta entidad bancaria tuvo que asumir una pérdida de más de 1.800 millones de dólares que necesitaba cubrir mediante un aumento de capital.

Venta fallida de acciones genera una “corrida bancaria”

SVB lanzó el jueves pasado una emisión de acciones por 2.250 millones de dólares para llenar su agujero de financiación. Pero la iniciativa fracasó y sus acciones terminaron cotizando el día con una caída del 60%.

En Wall Street, basta con un rumor para generar un retiro masivo de ahorros. Algunos clientes asustados de SVB retiraron su dinero siguiendo el consejo de ciertas firmas de capital de riesgo, provocando que el esfuerzo de recaudación de capital colapsara el jueves en la noche.

Tras fallidos intentos del banco por encontrar financiación alternativa, incluso a través de la venta de sus activos, la Corporación Federal de Seguros de Depósitos (FDIC por sus siglas en inglés) tomó a la empresa bajo administración judicial.

Vea también:

Anuncios.

Anuncios.