La W Radio filtró el informe preliminar de la Contraloría General de la República sobre la construcción del proyecto hidroeléctrico de Ituango.

Allí se denuncia que el daño fiscal del proyecto asciende a $4 billones y que podría aumentar a medida que se retrasa la entrada en operación de la generadora de energía.

Valora Analitik tuvo acceso al informe preliminar y estas son sus principales conclusiones:

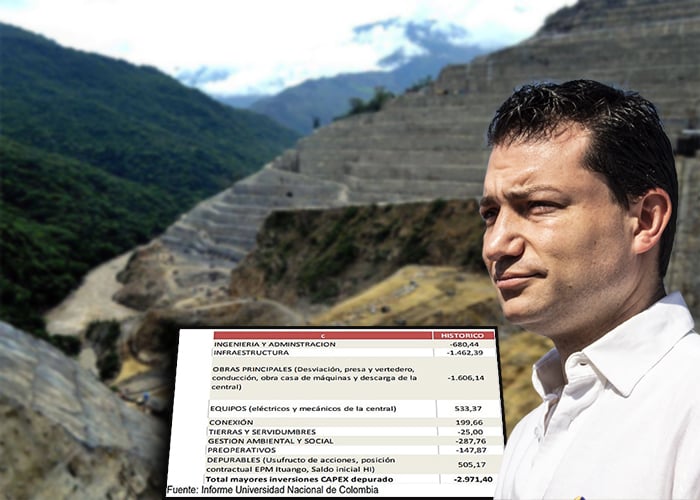

El equipo experto determinó y cuantificó la existencia de una destrucción de valor del proyecto por mayor valor de las inversiones por de $2.971.4 miles de Millones, frente al Capex previsto en la línea base.

- En el efecto total de las mayores inversiones del proyecto, el 45% está asociado a un mayor valor de las obras principales del proyecto ($2.002 miles de millones), seguido de las inversiones en infraestructura con un 33% ($1.485 miles de millones) e ingeniería y administración con un 25,5% (1.134 miles de millones)

Si bien se pagaron unos dineros para obtener unos derechos políticos (votos en la asamblea), EPM dijo que finalmente los recupera vía modelo financiero y distorsiona los costos del proyecto. - En resumen, a partir de la información entregada por EPM y siguiendo la metodología previamente descrita, el proyecto a junio de 2019, sin haber entrado en operación ya ha destruido valor por mayores inversiones por una cifra de $2.971,40 miles de millones.

- Es importante aclarar que, con posterioridad a la fecha de entrega del último modelo financiero entregado por EPM, estimado después de contingencia, se han causado costos adicionales que no están incorporados en el modelo ni en la cuantificación que mediante este escrito se efectúa del daño.

- Esta destrucción de valor es aún más relevante si se tiene en cuenta que a la fecha no hay una hidroeléctrica terminada y aun sin terminarse se encuentra siniestrada lo que finalmente conlleva a su incapacidad para generar un Kwh, es decir, que no cumplió la finalidad para la cual se efectuaron estas inversiones, que debía suceder dentro de los cronogramas o plazos pactados.

Lucro cesante

- La Contraloría General de la República, contrató a un equipo experto en la materia, que determinó y cuantificó la existencia de un lucro cesante por la no entrada en operación de las unidades 2, 3 y 4 de la hidroeléctrica.

- Este lucro cesante fue estimado de acuerdo con el Modelo Financiero de la banca de inversión Inverlink entregado por EPM y asciende a $1.104,28 miles de millones.

- Este valor corresponde a los flujos de caja por la no entrada en operación del proyecto hidroeléctrico en la fecha inicialmente definida y con las consideraciones expuestas por EPM en el último modelo sobre la fecha de inicio de operaciones.

- El lucro cesante a la fecha de esta comunicación, junio de 2019, asciende a $1.104,28 miles de millones, que de acuerdo al informe técnico tiende a subir con la prolongación de la fecha de entrada en operación comercial.

- Es importante mencionar que EPM ha reconocido públicamente la existencia de un lucro cesante, situación que ratifica lo identificado por el equipo experto contratado por la CGR, de que existe un daño patrimonial por lucro cesante.

Equipos

- Los contratos de adquisición de equipos del proyecto incluían un diseño de equipos especifico asociado al fabricante, por ende, se generarán nuevas modificaciones a los contratos como adiciones por reponer las unidades dañadas, extensión de garantía, reajuste de precios, asesorías, etc.

- Por lo tanto, adicional a incrementar los valores de los contratos, se genera incertidumbre de las negociaciones con los fabricantes.

Responsabilidad y aseguradora

- A pesar de EPM tener la condición de ser socio de Hidroituango S.A. y también ser su contratista, cuando asume la calidad de contratista todas sus actuaciones deben adelantarse diligentemente y bajo el elemental principio de responsabilidad. En efecto, el actuar diligentemente se traduce en que todas las actividades que realiza un contratista en cualquier ámbito y más aún cuando ejecuta recursos públicos, debe hacerse de manera cuidadosa, esmerada, rápida, eficiente y provechosa para los fines que se persiguen.

- Acorde con lo anterior, cuando se dice que tanto los funcionarios públicos como los particulares o contratistas que ejecutan recursos públicos, deben guiar sus acciones bajo el principio de responsabilidad, significa esto que, tanto unos como otros, deben orientar sus actuaciones siempre en defensa del patrimonio estatal, así como del interés general y orientadas al eficiente cumplimiento de los fines del Estado.

- Por esta razón, no es de recibo de la Contraloría que EPM afirme que no hay daño patrimonial porque otra entidad pública lo tiene que asumir.

- De otra parte, la CGR tiene conocimiento de las pólizas contratadas por EPM, y tiene claro, el valor máximo que podría recibir. En este sentido, debe decirse que no son comparables estos valores, ya que la CGR no tiene restricciones de deducibles, períodos máximos y valores máximos impuestos por la póliza y la aseguradora (máximo US$628 millones y un año de lucro por cada unidad), adicionalmente, el tener una póliza era su obligación, lo que no releva a la Contraloría para ejercer el control fiscal correspondiente.

- Por todo lo anterior, se configura el hallazgo con presunta incidencia fiscal por valor de $1.104,28 miles de millones.

- EPM afirma que “en todo caso, hay que indicar que, en la medida que todos estos costos sean reconocidos por un tercero (la aseguradora) o por el dueño del proyecto (HidroItuango S.A. E.S.P.), tal y como está previsto en el contrato BOOMT, no pueden ser calificados como presuntos daños fiscales”.

- Para la Contraloría, más allá de quien deba asumir este lucro, como lo menciona el parágrafo 1 del artículo 4 de la Ley 610 de 2000, “La responsabilidad fiscal es autónoma e independiente y se entiende sin perjuicio de cualquier otra clase de responsabilidad…” posición compartida por la Corte Constitucional mediante Sentencia SU 620 de 1996, razón por la cual la CGR no acoge la solicitud.

Obras sin autorización

- Como finalmente se evidenciaría, el constructor continuó con el proyecto sin seguir las sugerencias dadas por la Junta de Asesores y consultor externo y sin considerar dentro de la matriz de riesgos asociados el taponamiento u obstrucción de la Galería Auxiliar de Desviación (GAD) y adicionalmente, cuando se realizaron las excavaciones de los túneles, se presentó material Tipo IV por lo que se debía realizar una losa de piso, de acuerdo con la especificación técnica definida en los diseños de la GAD.

- Consecuencia de lo anterior son los hechos acaecidos entre abril y mayo de 2018 y que afectaron no sólo la infraestructura del proyecto, sino la integridad, vida y patrimonio de las familias del área de influencia directa del Río Cauca y los bienes ambientales constitucional y legalmente protegidos.

Cobros adicionales

- De acuerdo con la revisión documental de la información suministrada por EPM y a la visita realizada por la CGR al Proyecto, fue evidente la existencia de modificaciones contractuales – suscritas incluso antes de la contingencia-, en las cuales se reconoció dentro del Sub-Contrato CT-2012-000036 el pago de ítems nuevos, respecto de los cuales se definió su cantidad y precio con posterioridad a su ejecución y sin contar con estudios de mercado u otras alternativas previamente definidas que permitieran validar los valores expresados por el contratista

- Con lo anterior, se observa vulnerado el principio de planeación, garantía de una eficiente y eficaz inversión de los recursos, pudiéndose denotar además con ello el incumplimiento de principio de economía.

- La situación referenciada obedece a un débil control de la gestión contractual, vacíos en los lineamientos de contratación y en general a los desfases en el cronograma desde el inicio de la etapa constructiva e inconvenientes con otros procesos contractuales, que impactaron el Sub-Contrato CT-2012-000036.

- En este orden de ideas, es preciso señalar que el cronograma de obras principales debió estar acorde al del diseño de ingeniería de detalle, elaborado con base en los estudios técnicos que sustentaron la viabilidad de la inversión y que es la base para la selección de oferentes y para la posterior adjudicación de los contratos.

Plan de aceleración provocó contingencia

- De acuerdo a la información entregada por EPM, como medidas remediales para subsanar los atrasos, se construyó un sistema auxiliar de desviación, se construyeron galerías para independizar obras subterráneas de obras exteriores y mejorar la movilidad en el proyecto y se tomaron medidas como modificar las jornadas laborales, entre otras, medidas que en su conjunto denominó “Plan de Aceleración”.

- Todas estas estrategias adicionales tomadas tardíamente, con respecto al acercamiento de las fechas límites para el cumplimiento de los hitos del contrato, llevaron a realizar variaciones en los diseños del proyecto y en sus dimensiones, que, aunque tendrían un costo, el mismo no sería mayor que el costo por no entrar en operación en las fechas previstas, ya que esta era la razón de hacerlo, cumplir con estas fechas.

- La Junta de asesores advirtió que existían grandes riesgos de ejecutarse estas obras de aceleración, no obstante, lo anterior, el constructor decidió iniciar estas obras, aún sin contar con la modificación a la licencia necesaria para su ejecución.

- Ya en la aceleración, los costos se incrementaron en la medida en que durante la construcción fueron encontrándose inconvenientes que quedaron detallados en las diferentes actas de modificación bilateral del sub contratista encargado de las obras principales y que solo revelan el insuficiente rigor desde el punto de vista técnico de este plan de aceleración, el cual debía ser muy exigente para garantizar la entrada en operación sin poner en grave riesgo a una comunidad y unos recursos invertidos.

- No obstante, EPM haber invertido como contratista, una suma de $1.003.758.301.984 para acelerar el proceso de terminación de la construcción de la presa y entrada en operación, con el objeto de no renunciar a sus ingresos futuros y no incumplir las garantías otorgadas, la Contraloría General de la República evidenció que a la fecha de esta comunicación no se cumplió el hito 8 del contrato BOOMT ni las actividades 362 y 364 del mismo, es decir la entrada en operación de las Unidades 4, 3 y 2.

- Esta ineficiencia se materializó gravemente para la comunidad aledaña al proyecto y para el patrimonio público, con la contingencia presentada el 28 de abril de 2018, que trajo consigo el taponamiento de la galería auxiliar de desviación GAD, obra del Sistema Auxiliar de Desviación, que solo fue realizada para efectos de acelerar la entrada en operación.

-.